Souple et ergonomique, Lease optimise le processus de gestion de vos contrats en apportant sécurité, automatisation, partage, analyse, traçabilité, conformité et interfaçage avec votre logiciel de consolidation ou comptable.

Modèle de données unifié : consolidation statutaire, reporting de gestion, multi-référentiel

Modèle de données unifié : consolidation statutaire, reporting de gestion, multi-référentiel

Conforme aux exigences normatives (IFRS, ANC n°2020-01) et mis à jour régulièrement

Automatisation de la collecte, des traitements et des restitutions

Automatisation de la collecte, des traitements et des restitutions

Gestion en temps réel de plus de 100 000 contrats actifs

Rapprochement des intragroupes en temps réel

Rapprochement des intragroupes en temps réel

Création et partage d'analyses ah hoc

Paramétrage double normes CRC 99-02 et IFRS mis à jour régulièrement par notre cellule normes/méthodes

Paramétrage double normes CRC 99-02 et IFRS mis à jour régulièrement par notre cellule normes/méthodes

Standard ISAE 3402 type I

application des normes de consolidation sur vos contrats de location

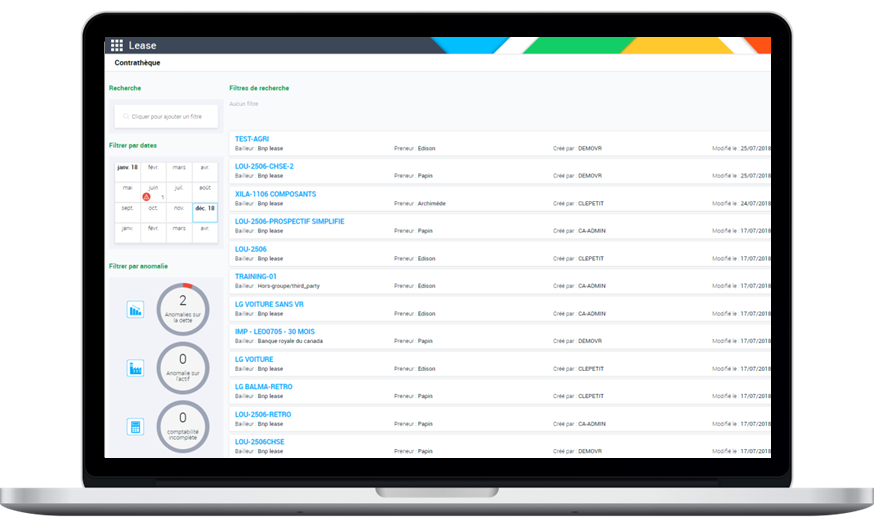

Suivi des échéances depuis un calendrier

Gestion des anomalies depuis un dashboard

Reprise massive de votre historique par fichier d’import Excel

Ajout d’événements du cycle de vie contrats

Génération des écritures de retraitement dans un format personnalisable

Valorisation et génération du tableau d’amortissement de l’actif

Découpage des actifs par composants

Echéancier contractuel dynamique et tableau d’amortissement comptable de la dette

Création et partage d’analyses ad hoc

Conversion des données : restitution multidevises

Connecteur BI pour créer des tableaux de bord dynamiques

« Je recommande complètement l’application LEASE comme un outil de centralisation des contrats de location qui répond aux enjeux de la norme IFRS 16. Je suis pleinement satisfait des performances de l’application. Si vous êtes un groupe de taille similaire à celui de Clarins, LEASE est la solution adaptée à vos besoins. »

« C’est vraiment dans le cadre de nos obligations de communication financière que le bénéfice est perçu. Nous n’aurions jamais pu gérer un tel volume de contrats sur Excel ou en interne, compte tenu entre autres de la complexité des calculs. De plus, l’enjeu sur les questions techniques liées au volume et l’import de gros fichiers est primordial. »

« En centralisant tous nos contrats sur la même application, nous pouvons avoir une visibilité sur la volumétrie de business effectué avec un bailleur et ainsi, d’avoir un plus grand pouvoir de négociation. Donc, au-delà des analyses financières, cela peut fournir également des indications plus commerciales. »

« Nous avions surtout besoin d’un outil qui réponde à nos enjeux de conformité et qui soit simple à utiliser. Nous nous sommes aperçus que l’acteur qui répondait le plus à nos attentes était Viareport avec sa solution Lease, une application qui est née pour répondre à la norme IFRS 16. »

Vous souhaitez en savoir plus sur Lease ? Contactez-nous pour une démo personnalisée de cette solution !

Quel lien il y a-t-il entre IAS 17 et IFRS 16 ?

IFRS 16 remplace la norme IAS 17. L’IASB (International Accounting Standards Board ou Bureau international des normes comptables) considère que sa mise en place apportera davantage de transparence en apportant une vision plus claire des actifs et des passifs des sociétés. La grande majorité des engagements de location ne figurent actuellement pas au bilan des entreprises.

Quelles sont les étapes clés pour mener votre projet IFRS 16 ?

Pour mener à bien votre projet IFRS 16 il vous faudra suivre ce déroulement :

- Lancement de projet

- Recensement des contrats et de leurs caractéristiques

- Choix de l’option de transition et analyse des impacts sur les comptabilités

- Définition des besoins et choix des outils

- Déploiement

En quoi consiste la Norme IFRS 16 ?

Les contrats de location seront désormais portés au bilan des preneurs, apportant ainsi une meilleure vision des actifs et des passifs des sociétés.

Les preneurs n’auront plus besoin de classifier leurs contrats de location en contrats de location simple ou contrats de location-financement. Ils seront tous traités comme des contrats de location-financement.

A noter : Les contrats de location de moins d’un an et les contrats sur des actifs dont la valeur est inférieure à 5 000 $ n’ont pas à répondre à cette norme.

Quels sont les avantages de la Norme IFRS 16 ?

L’application de cette norme apportera :

- Plus de transparence sur les locations dans les états financiers des sociétés

- Une représentation plus fidèle des actifs et passifs des sociétés

- Une meilleure distinction entre les sociétés qui utilisent la location pour disposer d’un actif et celles qui empruntent pour acquérir un actif

Quelles conséquences sont à prévoir sur les flux de trésorerie ?

Pas de changement sur le montant de trésorerie transférée entre les parties au contrat de location.

IFRS 16 n’a donc aucune conséquence sur le montant total des flux de trésorerie comptabilisés. En revanche, il y aura des conséquences sur la présentation des flux de trésorerie pour les contrats de location précédemment simple (hors bilan).

Avec IFRS 16, les flux de trésorerie d’exploitation seront réduits avec en contrepartie une augmentation correspondante des flux de financement, comparés aux montants selon IAS 17. En effet, en appliquant IAS 17, les sociétés présentent les flux de trésorerie liés aux contrats de location simple comme des flux d’exploitation. En appliquant IFRS 16, les remboursements des passifs liés aux contrats de location seront inclus dans les flux de financement. Les intérêts pourront être classés en activités de financement conformément aux IFRS

Source www.focusifrs.com