L’impact de la crise COVID-19 sur le reporting financier

Le Baromètre du Reporting Financier 2021 dresse un état des lieux unique en France des pratiques et enjeux des directions financières en matière de reporting financier. Cette deuxième édition permet aussi de constater les impacts de l’année 2020, marquée par de nombreux bouleversements au niveau de l’activité économique en France et de l’organisation des directions financières.

Quelles sont les conséquences de la crise COVID-19 sur l’organisation des directions financières et sur leur production de reporting financier ?

Les évolutions constatées en 2020

63% des directions financières déclarent que leur reporting a été impacté en raison de la crise du COVID-19.

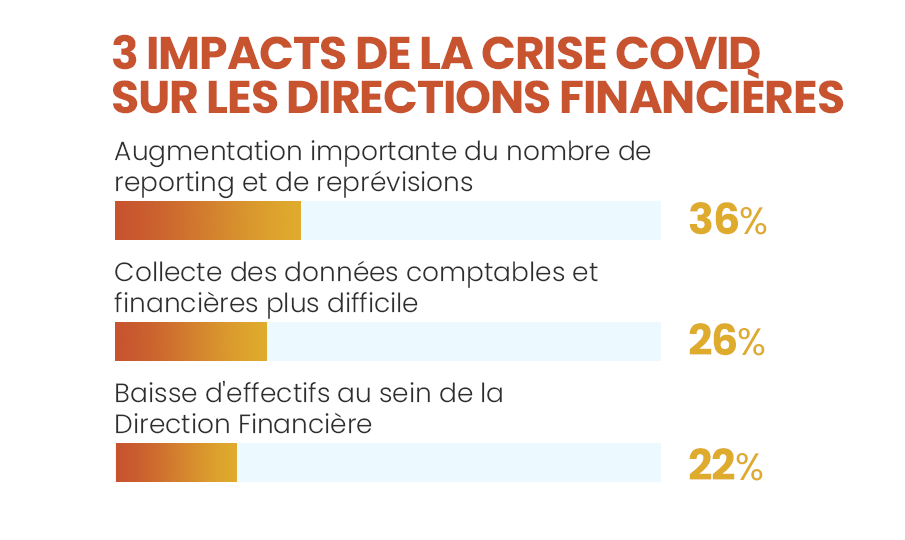

Une moitié d’entre eux évoque comme conséquence une augmentation du nombre de reporting et principalement des re-prévisions. Les responsables financiers ont dû revoir plusieurs fois leur copie en 2020 afin de s’adapter le mieux possible au contexte mouvant. Il est clair que dans beaucoup d’entreprises, des hypothèses prises sur les premiers mois de l’année se sont trouvées très rapidement périmées. Faire, défaire, refaire a donc été le lot de nombreux responsables financiers tout au long de l’exercice.

En outre, le nombre de reporting de type re-prévisions ne s’est pas seulement accru, il s’est aussi accéléré. Le pilotage financier n’aura peut-être jamais aussi bien porté son nom que sur 2020.

D’autres conséquences sont mises en évidence par cette enquête : la baisse des effectifs qui a concerné 21,7% des directions financières interrogées et la difficile collecte des données en filiales pour 11,1% des sondés.

Les impacts attendus en 2021

2/3 des répondants pensent que la situation économique liée au COVID-19 va impacter cette année leur manière de réaliser des reporting.

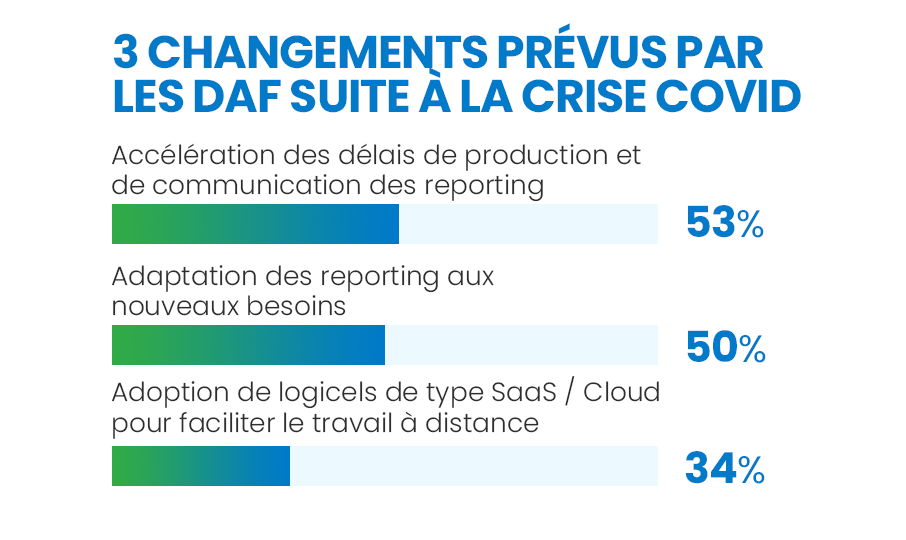

La majorité d’entre eux estiment que le principal changement va être lié à la vitesse de production et de communication des chiffres. L’accélération des délais de clôture n’est pas une thématique nouvelle au sein des directions financières, néanmoins la crise COVID-19 semble contraindre plusieurs d’entre elles à véritablement passer un cap.

Il ne serait donc pas étonnant de voir de nombreuses entreprises se lancer dans des projets dits de « fast close ». Comme indiqué dans la deuxième partie de cette enquête, ce type de projet nécessite en général à la fois une réorganisation des tâches et des équipes et une plus grande efficacité des systèmes d’information. Il sera particulièrement intéressant d’analyser fin 2021 comment les directions financières ont évolué et les gains de productivité réalisés.

…

La suite est à retrouver dans le Baromètre du Reporting Financier 2021.

Les commentaires sont fermés.